Страховые взносы в 2017 году изменения и свежие новости

В 2017 году все работодатели и предприниматели, платящие страховые взносы столкнулись с некоторыми изменениями в порядке уплаты этих взносов. Главное новшество, которое их ожидает – передача контроля за сбором этих самых взносов Федеральной налоговой службе.

Передача таких полномочий произошла согласно указу Президента № 13 от 15.01.16 «О дополнительных мерах по укреплению платёжной дисциплины». Основной причиной появления такого указа стал недостаточный сбор платежей на страхование работников и предпринимателей. Так, например, задолженность по пенсионным фондам превышает 200 млрд рублей. Таким образом, под контроль ФСН передали взносы на пенсионное, медицинское страхование, а так же на социальное страхование на случай временной нетрудоспособности и материнства.

Сами фонды, куда раньше платились страховые взносы не упразднены, у них всего лишь сократилась часть основных функций. Поэтому, взносы туда платить уже не надо. А сами платежи проводятся по реквизитам ФНС так же по новым КБК. Но, готовя отчетность в ИФНС, ее так же необходимо будет сдавать и в фонды.

Кроме того, взносы в 2017 году рассчитываются по тем же правилам и тарифам, как и прежде. Увеличились и обязательные взносы ИП за себя. Однако это вызвано не изменением порядка расчёта, а выросшим МРОТ, на основе которого рассчитывают минимальные фиксированные суммы.

Страховые взносы в 2017 году ставки, таблица

Ставки взносов в государственные социальные фонды являются весьма важными после налогов обязательными платежами. Ставка страхового взноса это величина, которая так или иначе ляжет на плечи нанимателей разного класса.

Что останется прежним

Отчетные периоды: первый квартал, полугодие и 9 месяцев

Расчетный период – год

Кто обязан платить – фирмы, ИП, адвокаты, нотариусы и иные частнопрактикующие специалисты

Объект – те же выплаты

Размеры пониженных тарифов страховых взносов

База для начисления взносов – правила те же

Что изменится

Бланки отчетности, ведь отправлять придется в налоговые органы

Сроки сдачи отчетов

Более детально прописаны критерии, которым нужно соответствовать, чтобы иметь право на пониженные тарифы страховых взносов, так же пополнен перечень этих требований

Момент потери права на пониженные тарифы страховых взносов: указано, что это происходит «задним числом» – с начала года

Ниже показана таблица ставок по страховым взносам на 2017 год. Тарифная ставка или страховой тариф — это процент начисления взносов.

| С выплат работнику | Размер тарифа страховых взносов | ||

| ПФР | ФСС на ВНиМ | ФФОМС | |

| не превышающих предельную базу | 22 % | 2,9% | 5,1% |

| в части, превышающей предельную базу | 10 % | ||

Исходя из данных таблицы видно, что тарифы взносов в фонды в 2017 году не поменялись. Ставки страховых взносов будут меняться при превышении порога лимита базы.

Что касается минимальных тарифов страховых взносов в государственные внебюджетные фонды, то они продолжают действовать и в 2017 году. Однако рассчитывать на них смогут только избранные плательщики.

В следующей таблице показаны пониженные тарифы страховых взносов.

| Тип страхователя и коды видов деятельности по ОКВЭД | Тариф для расчета страховых взносов | ||

| ПФР | ФСС | ФФОМС | |

| «Упрощенцы» с: 1) льготным видом деятельности; 2) доход от него – от 70% общего объема; 3) прибыль за год – не более 79 млн руб. (иначе потеря права на сниженный тариф с начала года)Коды: 13 – 16 и др.

«Вмененщики»: аптеки и коммерсанты с фармалицензией. Право на [пониженные тарифы страховых взносов] – только по фармаперсоналу. Коды: 46.18.1; 46.46.1; 47.73.

ИП на патенте в отношении наемного персонала (для некоторых видов деятельности есть исключения) Коды: 31.0; 74.20; 75.0; 96.01; 96.02 и др.

НКО на УСН (кроме госструктур) сферы: Коды: 37; 86 – 88; 93 и др.

Благотворительные организации – «упрощенцы»

IT-фирмы

АО, ООО и партнерства на УСН, которые внедряют результаты интеллектуальной деятельности, права на которые у бюджетных и автономных (в т. ч. научных) учреждений

Подписано соглашение с органами управления особыми экономическими зонами на:

Выплаты и вознаграждения экипажам судов, зарегистрированных в Российском международном реестре (есть ряд исключений)

Есть статус участника проекта «Сколково»

Есть статус участника свободной экономической зоны в Крыму

Есть статус резидента территории опережающего развития

Есть статус резидента свободного порта «Владивосток» |

20

20

20

20

20

8

8

8

0

14

6

6

6

|

0

0

0

0

0

2

2

2

0

0

1,5

1,5

1,5

|

0

0

0

0

0

4

4

4

0

0

0,1

0,1

0,1

|

В 2017 году схема с лимитами остается прежней. При достижении порогового значения по доходам пенсионный тариф снижается до 10%, а социальные взносы по нетрудоспособности и материнству совсем перестают уплачиваться. Тариф взносов на обязательное медицинское страхование от величины выплат не зависит. Поэтому в 2017 году все выплаты без ограничения облагаются медицинскими взносами по тарифу 5,1 процента.

Тарифы страховых взносов по травматизму

Тарифы страховых взносов по травматизму в 2017 году, как и прежде, будут определяться в соответствии с классом профессионального риска. Он, в свою очередь, зависит от основного вида предпринимательской деятельности, указанной в ЕГРЮЛ или ЕГРИП.

В 2017 году страховые взносы на «травматизм» нужно будет уплачивать в порядке и по тарифам, которые установлены Федеральным законом от 22.12.05 № 179-ФЗ. В этом законе предусмотрено, что тарифы страховых взносов составляют от 0,2% до 8,5% к суммам выплат и иных вознаграждений в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров.

Если предприниматель уплачивает взносы за инвалидов I, II и III групп, то льготы для него в 2017 году сохранятся, а взносы выплачиваются в размере 60% от общеустановленных страховых тарифов. Причем, эти льготы государство планирует сохранить и на период с на 2018-2019 годы.

«законопроектом предусматривается, что такая льгота в 2017 году и в плановый период 2018 и 2019 годов, так же как в 2016 году, будет распространяться на индивидуальных предпринимателей, использующих труд инвалидов. Это будет стимулировать работодателей активнее включать инвалидов в трудовой процесс»

Таблица страховых взносов на 2017 год

| Класс профессионального риска | Тариф |

| I | 0,2 |

| II | 0,3 |

| III | 0,4 |

| IV | 0,5 |

| V | 0,6 |

| VI | 0,7 |

| VII | 0,8 |

| VIII | 0,9 |

| IX | 1 |

| X | 1,1 |

| XI | 1,2 |

| XII | 1,3 |

| XII | 1,4 |

| XIV | 1,5 |

| XV | 1,7 |

| XVI | 1,9 |

| XVII | 2,1 |

| XVIII | 2,3 |

| XIX | 2,5 |

| XX | 2,8 |

| XXI | 3,1 |

| XXII | 3,4 |

| XXIII | 3,7 |

| XXIV | 4,1 |

| XXV | 4,5 |

| XXVI | 5 |

| XXVII | 5,5 |

| XXVIII | 6,1 |

| XXIX | 6,7 |

| XXX | 7,4 |

| XXXI | 8,1 |

| XXXII | 8,5 |

Куда платить страховые взносы в пфр в 2017 году для ип за себя?

Как уже отмечалось, уплата страховых взносов с 2017 года проводится через Федеральную налоговую службу. Причем перечисление этих взносов проводится уже и на новые КБК.

Что же касается сроков уплаты страховых взносов «за себя», то уплатить их необходимо не позднее 31 декабря 2017 года. Но, поскольку, 31 декабря в 2017 году выпадает на воскресенье, то крайний срок уплаты взносов перенесен на первый рабочий день 2018 года (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Взносы в пенсионный фонд в 2017 году для ип без работников (за себя)

В 2017 году ИП выплачивают «за себя» такие страховые взносы, как на пенсионное и медицинское страхование. Страховые же взносы «на травматизм» предпринимателями в 2017 году не платятся. Причем заметьте, что уплата этих взносов для ИП не предусмотрена даже добровольно.

Для правильного расчета страховых взносов ИП «за себя», необходимо учесть несколько показателей (ст. 430 НК РФ):

— МРОТ на начало календарного года.

(На начало 2017 года МРОТ составляет 7500 рублей, а в 2016 году МРОТ был 6204 рубля).

— тарифы страховых взносов в соответствующий фонд.

(В 2017 году тарифы следующие: в ПФР — 26%, в ФФОМС — 5,1%, ФСС — 2,9%;

— период расчета страховых взносов «за себя».

(Этот период может составить как целый год, а так же может быть и меньше).

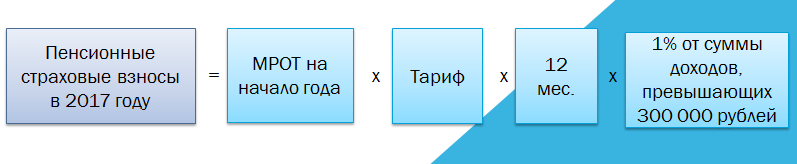

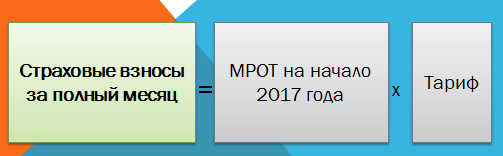

Таким образом, формула пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год выглядит так:

При доходе ИП в 2017 году менее 300 000 рублей, сумма пенсионных взносов будет фиксированной и составит 23 400 руб.(7 500 руб. × 26% × 12 мес.)

Если же доход ИП составил более 300 000 рублей, то к фиксированной сумме в 23 400 рублей необходимо будет перечислить 1% от суммы дохода, превышающей указанную величину.

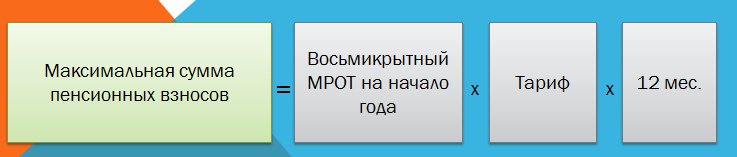

В пункте 1 статьи 430 НК РФ приведена формула, которая рассчитывает максимальную сумму пенсионных взносов. Соответственно, сумму, превышающую расчетную перечислять не нужно.

Как платят взносы те ИП, которые в 2017 году утратили свой статус (т.е., прекратили свою деятельность)?

Для таких ИП предусмотрена следующая формула расчета:

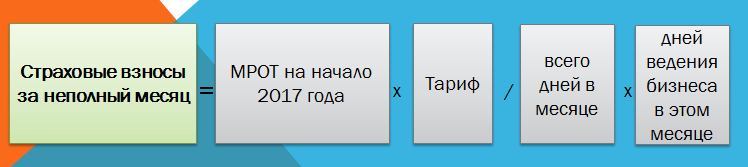

Расчет же страховых взносов за каждый отдельный месяц деятельности ИП производится по следующей формуле:

Пример расчета уплаты страховых взносов за неполные месяцы работы ИП.

Например, ИП работало с февраля по октябрь, но неполные месяцы.

В феврале 2017 года деятельность велась с 17 по 28 число (12 календарных дней). Поскольку в феврале 28 дней, то сумма пенсионных взносов за этот месяц составит:

835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.);В ноябре 2017 года ИП работал с 1 по 13 ноября 2017 года (13 календарных дней). Так как в ноябре 30 календарных дней, сумма взносов составит:

845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.);И за период с марта по октябрь 2017 года включительно (восемь полных месяцев) сумма взносов составит:

15 600 руб. (7500 руб. × 26 % × 8 мес.);В целом, фиксированный страховой взнос ИП «за себя» в 2017 году, который начал и прекратил деятельность, составит:

17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

Таки вот изменения ожидают предпринимателей при уплате страховых взносов. Надеемся, что эти данные помогут сориентироваться и правильно составить платежные документы.